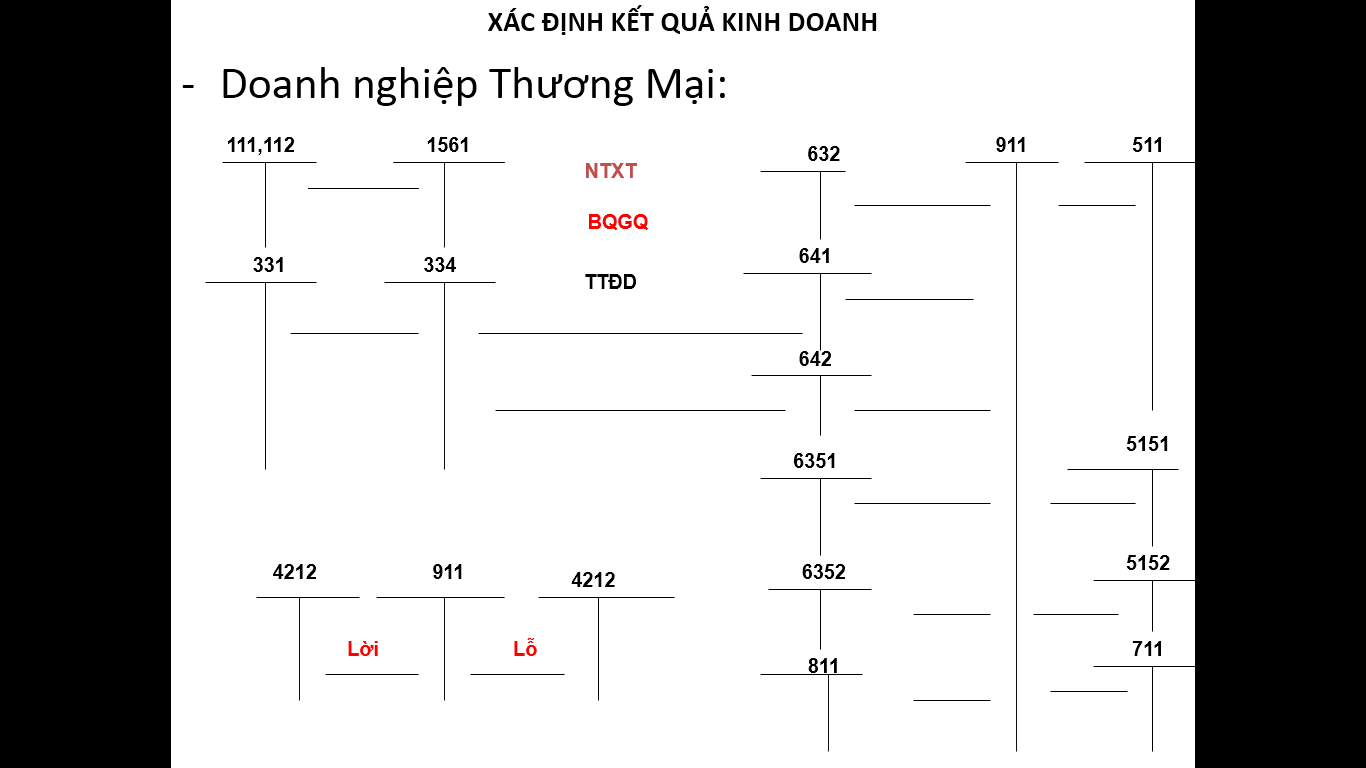

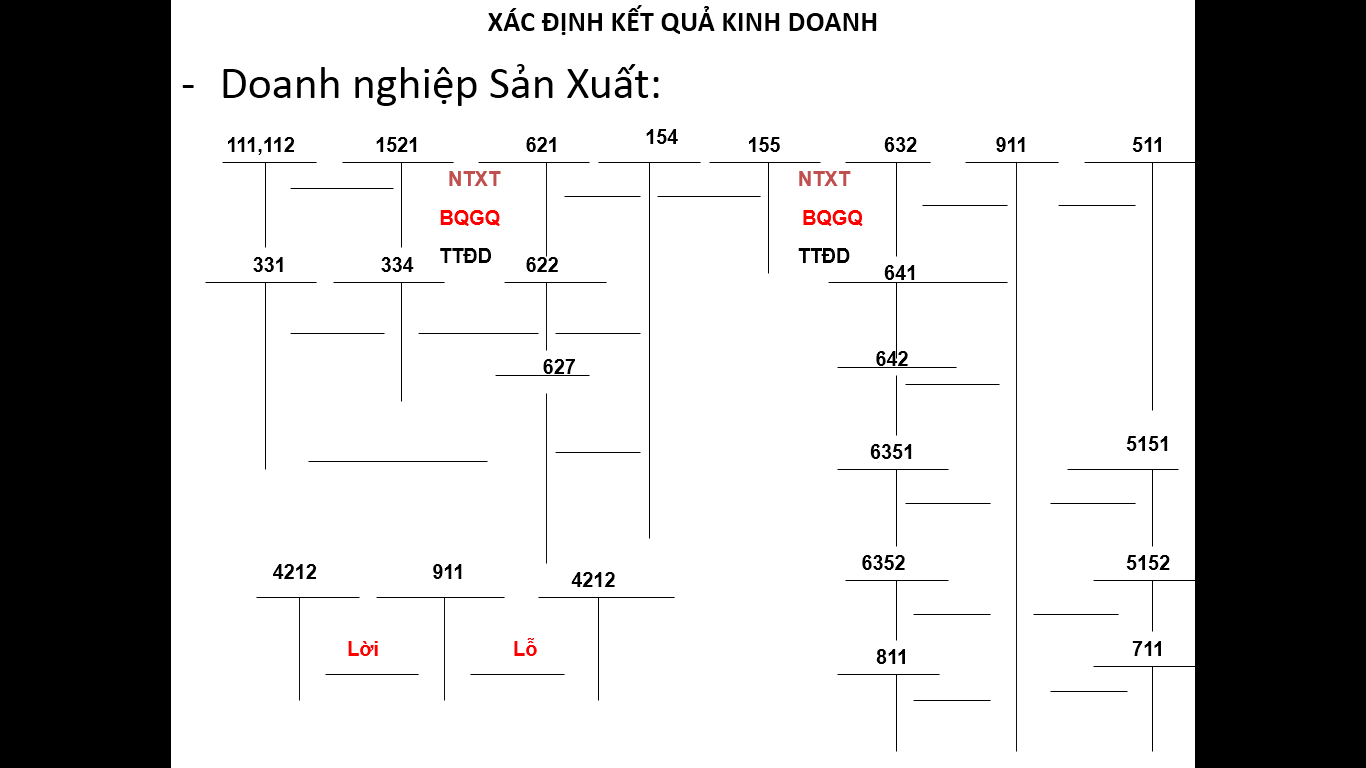

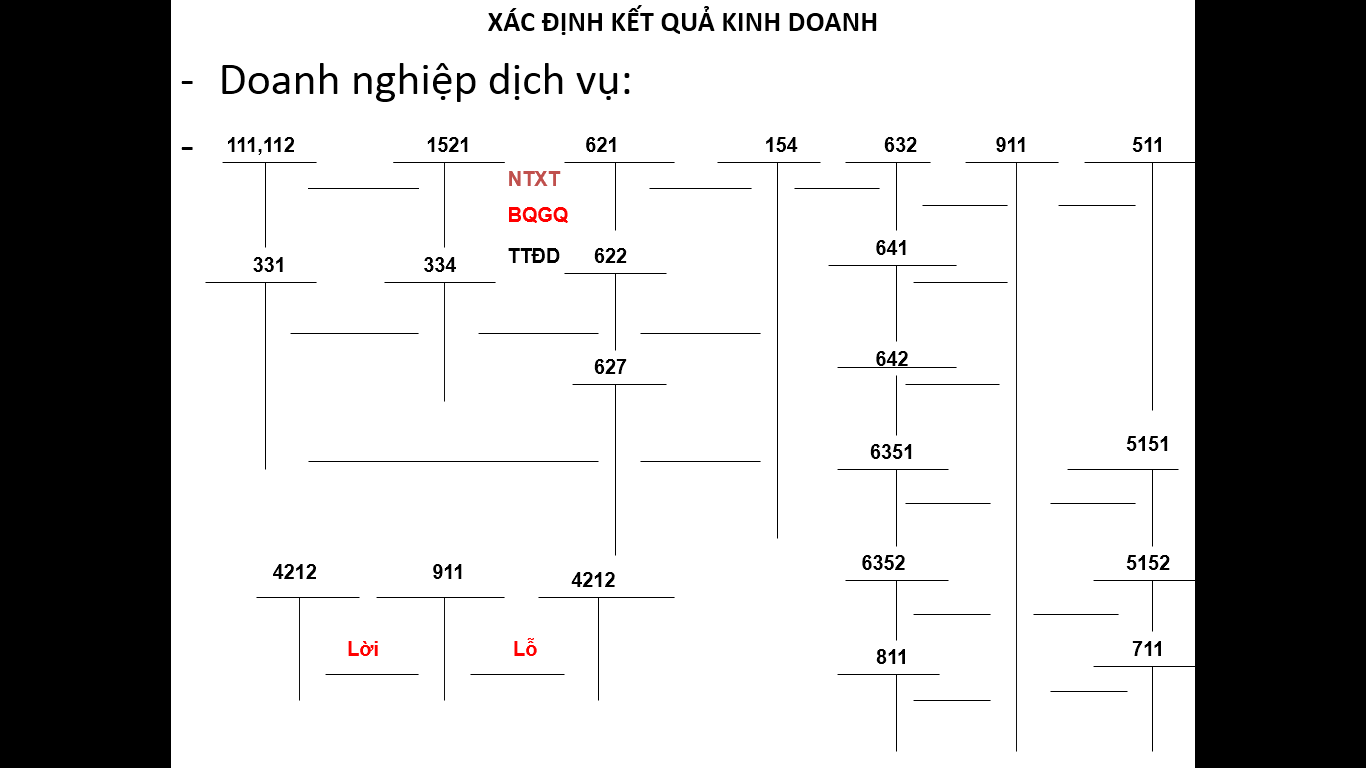

- Loại hình doanh nghiệp

– Biết doanh nghiệp thuộc loại hình kinh doanh gì để coi cơ cấu sổ sách cho phù hợp. Sổ sách kế toán thường theo 03 loại hình chính: Sản xuất- Thương mại-Dịch vụ (Theo hình đính kèm) - Doanh thu (511):

- Thông thường có 03 loại doanh thu lớn: (thương mại (5111) sản xuất (5112) Dịch vụ (5113)

- Doanh thu để đánh giá được độ lớn của doanh nghiệp. Doanh thu càng lớn càng phải xem và làm kỹ hồ sơ. Doanh thu trong năm thường khớp với tổng cộng bán ra trên tờ khai thuế giá trị gia tăng. Trong trường hợp kê khai thuế GTGT theo tháng thì là tổng cộng bán ra trên tờ khai thuế GTGT của 12 tháng. Còn kê khai GTGT theo Quí là tổng cộng bán ra của 04 quí. Không khớp giữa doanh thu và bảng kê bán ra của GTGT có thể nằm trong thu nhập khác (711), có kê khai trong bảng kê bán ra GTGT nhưng không định khoản là doanh thu (511) mà hạch toán và thu nhập khác (711).

- Giá vốn (632):

- Doanh thu nào đi liền với giá vốn đó (5111 thương mại thì đi với giá vốn 6321, 5112-6322, 5113-6323). Lưu ý giá vốn không nên để cao hơn doanh thu vì khó giải trình với cơ quan thuế.

- Giá vốn thương mại (6321) khớp với tổng giá trị xuất ra trong nhập xuất tồn hàng hóa (156)

- Giá vốn tùy loại hình và tùy theo độ lớn của doanh thu. Nhưng chiếm khoản 70%-85% doanh thu là tương đối đẹp. Còn để cho chi phí quản lý doanh nghiệp, chi phí bán hàng.

- Tiền mặt (1111) :

– Doanh nghiệp không đi vay, tiền mặt nhiều hay ít không quan trọng, nhưng không để bị âm

– Chỉ quan trọng với doanh nghiệp có đi vay và hạch toán lãi vay (635). Doanh nghiệp đi vay tồn tiền mặt nhiều, vay để bổ sung vốn điều lệ thì chi phí lãi vay không được đưa vào chi phí. Vì vậy phải giảm tiền mặt bằng cách cho giám đốc mượn (1388)….

– Trong trường hợp thiếu tiền mặt cần phải mượn tiền giám đốc (3388) đảm bảo quĩ tiền mặt ko bị âm. Cần lưu ý khi mượn tiền giám đốc chỉ vừa đủ dùng… và có đủ tiền mặt cần phải trả ngay. Vì quyết toán cơ quan thuế có quyền ấn định tiền lãi từ cho vay của giám đốc và khấu trừ thuế TNCN 5% từ đầu tư vốn. Mặc khác nếu cho giám đốc mượn tiền cơ quan thuế có quyền ấn định doanh thu hoạt động tài chính ( ấn định lãi suất của doanh nghiệp cho giám đốc vay) để tăng doanh thu tài chính của doanh nghiệp. Vì vậy chỉ nên mượn và nên cho mượn vừa đủ dùng, dòng tiền cân bằng cần được trả hoặc thu lại ngay để hạn chế rủi ro khi quyết toán thuế. Và lưu ý mượn tiền giám đốc cũng tính vào vay và xét doanh nghiệp có bị vướn giao dịch liên kết hay không. - Tiền gửi ngân hàng (112)

– Cần khớp số dư với sao kê ngân hàng. Lưu ý đối với một số khoản thu, chi có trong tài khoản ngân hàng nhưng ko phục vụ sản xuất kinh doanh, hoặc ko có hóa đơn chứng từ để đưa vào chi phí, hoặc ko xuất hóa đơn cần phải tất toán những khoản trên. Có thể chuyển sang tạm ứng (141) rồi thu lại, hoặc thu lại tiền hàng (331), trả lại tiền cho khách hàng (131). Giao dịch ngân hàng cần ghi rõ thanh toán cho khách hàng nào, nội dung gì, hóa đơn số mấy… Cần lưu ủy nhiệm chi, giấy báo nợ, giấy báo có khi giao dịch NH để chứng minh thanh toán khi quyết toán thuế. - Phải thu (131):

– Phải thu phải chi tiết theo từng đối tượng khách hàng, không gom vào 01 cục 131 không biết của ai. Lưu ý khoản thu nằm bên có. Nghĩa là khách hàng đã trả tiền nhưng công ty chưa xuất hóa đơn. Trong trường hợp ứng trước là đúng và chờ cho xong hợp đồng mới xuất hóa đơn là Ok. Trong trường hợp là khách hàng không lấy hóa đơn mà chuyển nhầm vào tài khoản công ty cần làm lại bút toán trả lại tiền hàng cho đối tác (Nợ 131 có 111, 112). Trên 20 triệu hoặc dưới 20 triệu khách hàng trả bằng tiền mặt đều được. Số dư đẹp là nằm bên nợ nghĩa là còn phải thu khách hàng hoặc số dư 131 bằng không.

– Lưu ý khách hàng tạm ứng và khách hàng nước ngoài chưa thanh toán cho công ty cần phải có biên bản đối chiếu công nợ 31/12/2022 để được khấu trừ thuế GTGT đầu vào và không bị đưa vào doanh thu đối với khoản ứng trước trên. - Phải trả (331):

– Phải trả chi tiết theo từng đối tượng khách hàng.

– Lưu ý hóa đơn từ 20 triệu trở lên phải hạch toán vào tài khoản 331 và bắt buộc thanh toán không dùng tiền mặt mới được khấu trừ VAT và đưa vào chi phí TNDN. Lưu ý từng hóa đơn dưới 20 triệu nhưng nhiều hóa đơn cùng 01 ngày và của cùng 01 khách hàng, tổng cộng trên 20 triệu cũng phải thanh toán qua ngân hàng. 331 trên 20 triệu lỡ thanh toán bằng tiền mặt thì liên hệ với khách hàng, chuyển khoản cho khách hàng và nhờ khách hàng rút ra trả lại công ty. Như vậy hợp thức hóa hóa đơn mua vào trên 20 tr. 331 bên nợ có nghĩa là công ty ứng trước cho khách hàng nhưng khách hàng chưa xuất hóa đơn. Vì vậy phải đòi hóa đơn từ khách hàng. Trong trường hợp ko lấy hóa đơn mua vào để tiết kiệm thuế GTGT thì cần hạch toán thu lại tiền hàng (Nợ 111, 112 có 331).

– Lưu ý đối với những khách hàng nợ số tiền lớn cần phải có biên bản đối chiếu công nợ tại thời điểm 31/12/2022, phụ lục gia hạn thanh toán để được khấu trừ VAT. Cơ quan thuế quyết toán hay yêu cầu bản đối chiếu công nợ và phụ lục hợp đồng gia hạn thời gian thanh toán. Nên chuẩn bị trước sẽ tốt hơn. - Thuế GTGT được khấu trừ (133):

– Tổng nợ 133 trên cân đối phát sinh phải khớp với Tổng số thuế GTGT được khấu trừ kỳ này trên tờ khai thuế GTGT. Số dư 133 phải khớp với thuế GTGT chưa khấu trừ hết kỳ này của tháng 12 (đối với kê khai theo tháng), Quí 4 đối kê khai theo Quí. - Hàng hóa (156)

Giá trị 156 trên cân đối phát sinh khớp với nhập xuất tồn hàng năm. Số dư cuối kỳ 156 trên cân đối phát sinh khớp với tồn kho cuối kỳ trong bảng nhập xuất tồn. Giá trị bên có tài khoản 156 phát sinh trong kỳ khớp với giá trị xuất kho trong nhập xuất tồn và khớp với giá vốn trên bảng kết quả hoạt động kinh doanh.

Lưu ý hàng hóa không được để âm

- Nguyên vật liệu (1521)

– Số dư cuối kỳ trên cân đối phát sinh khớp với tồn kho trên nhập xuất tồn - Chi phí dỡ dang (154) :

– Cần chi tiết cho từng công trình, từng hợp đồng. Số dư cuối kỳ 154 cần biết rõ là của công trình nào - Tài sản cố đinh (211)

– Thời gian khấu hao số năm theo thông tư 45 Click tại đây 45-2013-TT-BTC hướng dẫn tài sản cố định chứ không cảm tính đưa thời gian khấu hao. Tài sản cố định cần có bảng chi tiết theo dõi khấu hao - Phân bổ (242)

– Cần có bảng chi tiết theo dõi phân bổ. Số dư 242 trên cân đối phát sinh phải khớp với tồn cuối kỳ trên bảng phân bổ - Thuế GTGT (3331):

– Cuối năm xin bảng tình hình thuế vụ của bên cơ quan thuế và đối chiếu lại số liệu, tra tình hình nợ thuế trên trang web: https://thuedientu.gdt.gov.vn. Kiểm tra điều chỉnh số liệu sổ sách cho khớp tình hình thuế của cơ quan thuế. - Tiền lương (3341).

Chi phí lương được đưa vào chi phí chỉ cần có bảng lương và hợp đồng lao động là được. Việc đóng hoặc không đóng BHXH thuế ko quan tâm lắm vì không phải trách nhiệm của cơ quan thuế mà BHXH theo dõi nguồn thu. Nếu đóng BHXH thì bảng lương có giá trị tin cậy cao hơn tuy nhiên lỡ không đóng cũng nên hạch toán tiền lương. Giữ liệu Quyết Toán Thuế TNCN của thuế đã có sự liên kết chuyển sang BHXH để BHXH quản lý số lao động nên càng hạn chế chi phí tiền lương “ảo” càng tốt. Có thể hạch toán bớt tiền thuê nhà một năm dưới 100tr để đưa vào chi phí. Lưu ý chi phí tiền lương là chi phí 50-50, nên không đưa vào nhiều quá và cũng là phương án để giảm lợi nhuận khi cần thiết vì BHXH và Thuế ít khi nào đi cùng để kiểm tra doanh nghiệp. Gặp ông thuế xử lý theo hợp đồng dài hạn để đưa vào chi phí, không phải khấu trừ thuế TNCN thời vụ. Còn gặp Ông BHXH xử lý theo bảng lương thời vụ để không đóng BHXH. Chi phí lương trên cân đối phát sinh phải khớp với bảng lương 12 tháng, khớp với tờ khai quyết toán thuế TNCN trong năm và khớp với hợp đồng lao động. - Vay ngân hàng (341)

– Cần theo dõi từng khế ước vay. Cuối năm đối chiếu tổng vay với khách hàng và nên đối chiếu với CIC về khoản nợ vay. Lưu ý khi đi vay cần giảm tiền mặt để bảo vệ chi phí lãi vay. Nhiều khoản vay thì chi phí lãi vay cần theo dõi theo từng khoản vay. - Vốn chủ sở hữu (411):

– Phải khớp với vốn góp trên giấy phép kinh doanh. Góp vốn đầy đủ trong thời hạn 90 ngày kể từ ngày thành lập doanh nghiệp hoặc thay đổi vốn điều lệ. - Lãi Vay (635)

– Thông thường khoản 8- 13.5% so với khoản vay. Nếu quá cao cần xem lại có thể hoạch toán tiền trả gốc thành trả lãi vay. Lưu ý việc trả cho ngân hàng lãi và gốc cùng lúc trong sổ phụ chỉ ghi tắc là thanh toán lãi gốc vay. Phải tách riêng lãi và gốc ra để tránh hạch toán nhầm, sai xót trọng yếu. Lãi vay phải được theo dõi riêng từng khoản vay. - Chi phí thuế TNDN ( 8211).

– Khi làm hồ sơ báo cáo tài chính và quyết thuế TNDN nên đóng 0.3% so với doanh thu. Khi nào thuế kiểm tra mới đóng thêm. Tùy vào tình hình thực tế kinh doanh của doanh nghiệp có lãi lỗ phù hợp. Nên khuyến khích doanh nghiệp có lãi ít để hoạt động lâu dài. - Doanh nghiệp có đi vay ( kể cả mượn tiền không trả lãi) có bị vướn vào giao dịch liên kết hay không.

“”Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào (bao gồm cả các khoản vay từ bên thứ ba được đảm bảo từ nguồn tài chính của bên liên kết và các giao dịch tài chính có bản chất tương tự) với điều kiện khoản vốn vay ít nhất bằng 25% vốn góp của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay””

( Tóm gọn ý

+ Vay từ 25% vốn điều lệ trở lên

+ Vay 1 tổ chức tín dụng chiếm trên 50% tổng các khoản đi vay)

Chi tiết đọc Nghị định Số: 132/2020/NĐ-CP Hà Nội, ngày 05 tháng 11 năm 2020 Click tại đây Nghi Dinh 132 và Nghị định Số: 68/2020/NĐ-CP Hà Nội, ngày 24 tháng 6 năm 2020. Click tại đây Nghi Dinh 68 Giao Dich Lien Ket

- Vì quyết toán thuế rất khó giải trình chi phí lãi vay đối với trường hợp vướn vào giao dịch liên kết nên doanh nghiệp chủ động loại trước khoản vay bị giới hạn giao dịch liên kết và cân đối chi phí cho phù hợp. Chủ động trước, tính phương án khác sẽ tốt hơn.

Sổ sách thông thường theo 03 loại hình sau:

Hỗ trợ giải đáp