- Đợt này cơ quan thuế tự động gửi mail cho khách hàng về trường hợp cảnh báo rủi ro hóa đơn xuất ra của doanh nghiệp, hộ kinh doanh có dấu hiệu rủi ro cao về thuế.

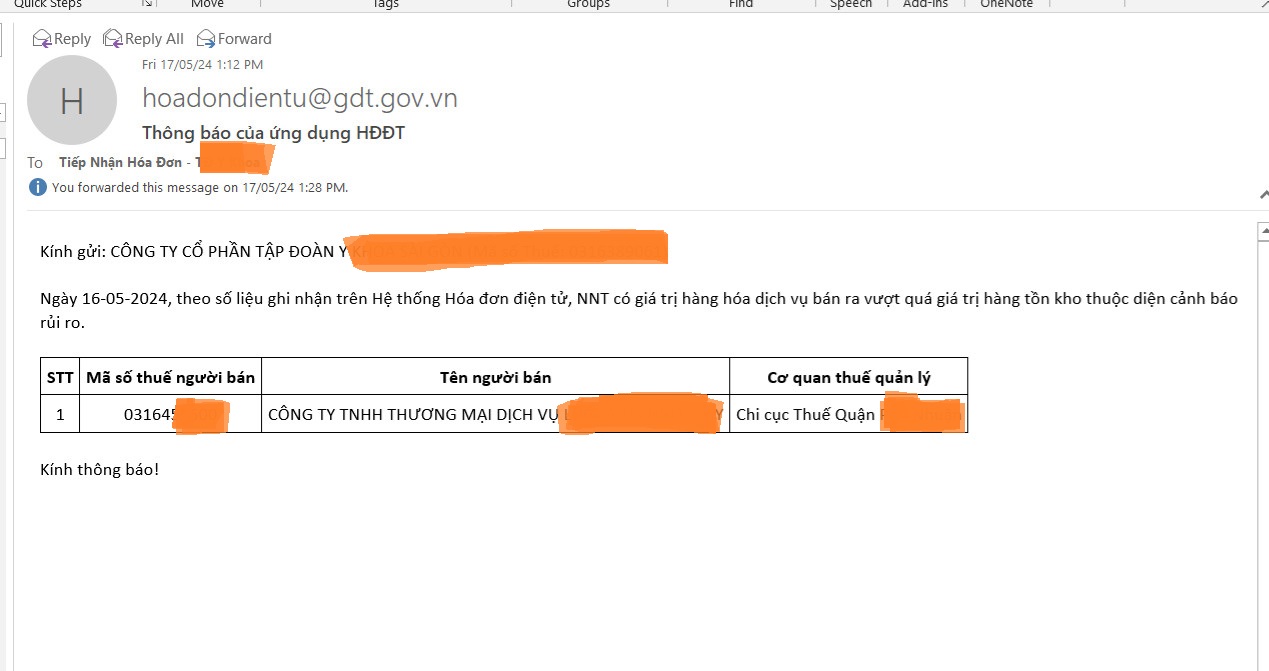

- Mẫu cảnh báo như sau:

- Nguyên nhân:

+ Doanh nghiệp có số hóa đơn xuất ra vượt quá nhiều lần so với hóa đơn mua vào.

+ AI hệ thống hóa đơn điện tử sẽ tự động cảnh gửi mail báo rủi ro cho khách hàng để cảnh báo doanh nghiệp xuất hóa đơn có thể là doanh nghiệp mua bán hóa đơn.

- Mục đích phía sau thực sự của những cảnh báo rủi ro trên:

+ Cơ quan thuế loại trừ các doanh nghiệp mua bán hóa đơn.

+ Công ty mua bán hóa đơn thường chỉ xuất bán hóa đơn đầu ra cho khách hàng chứ không có đầu vào. AI cảnh báo rủi ro cho người mua, không được xử dụng hóa đơn của công ty chuyên mua bán hóa đơn

- Hệ lụy không đáng có:

+ Công ty dịch vụ chỉ có phần nhân công, không có hóa đơn mua vào nên bị AI hiểu lầm và cảnh báo công ty này mua bán hóa đơn

+ Công ty có mua vào các năm trước, giờ chỉ xuất tồn kho ra chứ không có hóa đơn mua vào cũng bị hiểu lầm cảnh báo rủi ro

+ Khách hàng nhận mail cảnh báo rủi ro sẽ hủy đơn hàng, không thanh toán tiền, vì sợ thuế sẽ loại hóa đơn khống ra, bị phạt khá nhiều tiền vì tội sử dụng hóa đơn bất hợp pháp

- Giải pháp:

+ Liên hệ ngay cán bộ quản lý thuế.

+ Làm công văn giải trình về trường hợp doanh nghiệp, lý do tại sao xuất hóa đơn đầu ra nhiều mà lại không có đầu vào: ( Do tồn kho các năm trước, do chi phí nhân công là chủ yếu nên không có đầu vào…)

- Hồ sơ cần chuẩn bị giải trình với cơ quan thuế:

+ Công văn giải trình lý do đầu ra nhiều hơn đầu vào Theo mẫu đính kèm 3.Giaitrinhthue_Dau ra nhieu hon dau vao

+ Bảng kê bán ra, mua vào năm 2023-2024 ( theo yêu cầu cơ quan thuế)

+ Hợp đồng mua bán

+ Bảng lương, hợp đồng lao động để chứng minh chi phí nhân công là chủ yếu…

+ Nếu doanh nghiệp xây dựng xuất tạm ứng trước thì phải có hợp đồng chứng minh doanh nghiệp xuất tạm ứng để thu tiền trước rồi mới làm công trình, tập hợp hóa đơn mua vào sau…

+ Hợp đồng thuê văn phòng, địa điểm kinh doanh…

+ Sổ sách kế toán….

- Kết quả nhận được:

+ Sau khi giải trình xong, cơ quan thuế sẽ loại bỏ doanh nghiệp khỏi đối tượng cảnh báo rủi ro của cơ quan thuế

+ Doanh nghiệp mang công văn giải trình đã đóng mộc cơ quan thuế, kèm với kết quả không thuộc đối tượng rủi ro để làm việc khách hàng, không thuộc đối tượng rủi ro về thuế

Cần thông tin tư vấn liên hệ ngay kế toán An Phúc: Kế Toán- Kế Toán An Tâm Hạnh Phúc: Hotline: 0913.895.894

Hỗ trợ giải đáp