Bộ tài chính ban hành thông tư số: 152/2025/TT-BTC ngày 31/12/2025 thong-tu-so-152_2025_tt-btc. Chi tiết lưu ý như sau:

- Tất cả các hộ kinh doanh đều ghi chép sổ sách theo quy định.

- Lưu trữ tài liệu kế toán ( hóa đơn, chứng từ kế toán, sổ sách kế toán) theo phương pháp điện tử hoặc bằng bản giấy.

- Thời hạn lưu trữ là 05 năm

- Hộ kinh doanh doanh thu từ 500tr đồng trở xuống không chịu thuế giá trị gia tăng và không chịu thuế thu nhập cá nhân.

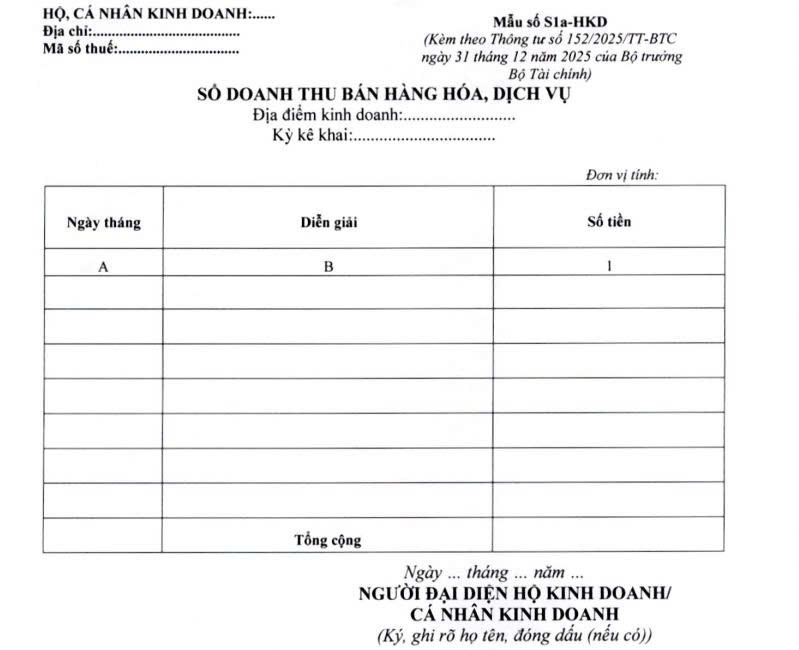

- Làm sổ đơn giản theo mẫu số S1a-HKD. thong-tu-so-152_2025_tt-btc

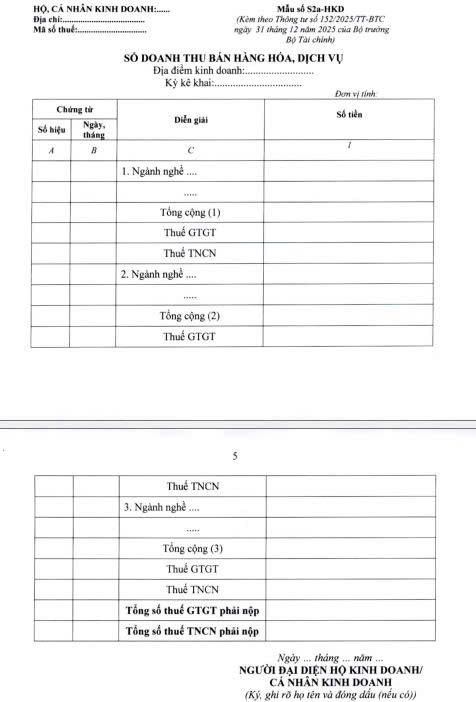

5. Hộ kinh doanh có mức doanh thu trên 500tr đến 3 tỷ mà đóng thuế theo phương pháp tỷ lệ% doanh thu

5. Hộ kinh doanh có mức doanh thu trên 500tr đến 3 tỷ mà đóng thuế theo phương pháp tỷ lệ% doanh thu

- Làm sổ đơn gảin theo mẫu S2a-HKD để theo dõi kỹ về doanh thu hộ kinh doanh

- Theo dõi chi tiết từng loại doanh thu và từng khoản thuế đóng

6.Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ %/ doanh thu và thuế TNCN trên thu nhập tính thuế

6.Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ %/ doanh thu và thuế TNCN trên thu nhập tính thuế

– Áp dụng với hộ kinh doanh doanh thu nhóm 02 trên 500tr đến 3 tỷ nhưng thuế GTGT theo tỷ lệ %/doanh thu và thuế TNCN tự nguyện lựa chọn tính trên thu nhập tính thuế

– Áp dụng cho hộ kinh doanh nhóm 3: doanh thu trên 3 tỷ đến 50 tỷ và nhóm 4 doanh thu trên 50 tỷ.

6.Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ %/ doanh thu và thuế TNCN trên thu nhập tính thuế

6.Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ %/ doanh thu và thuế TNCN trên thu nhập tính thuế- Hóa đơn bán ra, mua vào

- Bảng kê thu mua hàng hóa, dịch vụ

- Sổ phụ ngân hàng

- Bảng lương

- Hợp đồng thuê nhà

- Và chứng từ để hạch toán doanh thu, chi phí khác

- Hàng tháng làm sổ sách kế toán để ghi nhận doanh thu, chi phí, công nợ, sổ quỹ tiền, tồn kho…

- Hiệu lực của thông tư ngày 01/01/2026

- Hãy liên hệ ngay kế toán An Phúc số Zalo: 0933.550.589 để được tư vấn hỗ trợ kịp thời.

Hỗ trợ giải đáp